Վերջին տարիներին Ադրբեջանի նավթարդյունահանման ընթացքը, դրա ազդեցությունը երկրի տնտեսության վրա և ընդհանուր տնտեսական իրավիճակը ներկայացնող սույն հոդվածը ստացել ենք Razm.info-ի ընթերցող Արամ Խաչատրյանից։ Մեծ հետաքրքրությամբ այն ընթերցելով որոշեցինք ներկայացնել այն նաև մեր կայքում։

Վերլուծությունը բաժանված է 3 մասի: Մաս Ա-ում կարճ կներկայացվեն արտասահմանյան նավթարդյունաբերական ընկերությունների հետ կնքված կարևորագույն պայմանագրերը, խոշոր նավթահանքերի պաշարների գնահատականները և արդյունահանման ծավալները: Մաս Բ-ում կդիտարկվեն ադրբեջանական նավթի արդյունահանման ընթացքը վերջին տարիներին և սպասվող փոփոխությունները մոտ ապագայում: Մաս Գ-ում կքննարկվեն Ադրբեջանի տնտեսության մեջ նավթարդյունաբերության դերը, ընդհանուր տնտեսական վիճակը 201516թթ.-ին և գալիք մարտահրավերները:

Մաս Ա: Ածխաջրածնային պաշարներն Ադրբեջանում

Ադրբեջանը հայտնի է նավթի և գազի իր հարուստ պաշարներով, սակայն օբյեկտիվ և սուբյեկտիվ պատճառներով չկան այդ պաշարների իրատեսական գնահատականներ: Ցամաքում գտնվող երբեմնի հարուստ հանքավայրերն այսօր համարյա ամբողջությամբ դատարկ են, իսկ ստորջրյա խոստումնալից հանքավայրերում հետախուզական աշխատանքների իրագործումը և, դրական արդյունքների դեպքում, դրանց շահագործումը կախված են մի շարք տեխնիկական և ֆինանսական խնդիրների հետ:

Երկրի իշխանությունների կողմից հնչեցված թվերը հիմնականում ոչ թե ապացուցված, այլ հնարավոր[1] ծավալների գնահատականներն են: Անգամ երբ նշվում է, որ խոսքը գնում է ապացուցված պաշարների մասին, պետք է հաշվի առնել, որ հաճախ այդ ծավալների մի փոքր մասի արդյունահանումն է տեխնիկապես հնարավոր և տնտեսապես շահավետ[2]:

Ադրբեջանի Հանրապետության Նավթի Պետական Ընկերության (անգլ. State Oil Company of Azerbaijan Republic, այսուհետ` SOCAR) տեխնիկական և ֆինանսական հնարավորությունները բավական սահմանափակ են, և այն փորձում է արտասահմանյան ներդրումների հաշվին իրագործել նոր հանքերի շահագործումը կամ էապես աճեցնել արդյունահանումն արդեն օգտագործվող հանքերում: 1994թ.-ից այս կողմ կնքվել են ավելի քան 30 PSA[3] տիպի պայմանագրեր մոտ 50 հանքավայրերի օգտագործման համար:

Դրանց մի մասը հետախուզական աշխատանքներ կատարելուց հետո լուծվեց:

Մասնավորապես, տնտեսապես շահավետ պաշարներ չգտնվեցին Ումբակի-Քարադաղ-Քորգյոզ, Ղարաբաղ, Աշրաֆի-Դան Ուլդուզու, Լենկորան-Թալիշ, Յալամա, Օղուզ, Նախիջևան, Քյուրդաշի, Ինամ, Աթեշգյահ-Յանան Թավա-Մուղան Դենիզ, Զաֆար-Մաշալ հանքավայրերում, չնայած ըստ նախնական գնահատականների սրանցից յուրաքանչյուրը պարունակում էր 60-140 մլն տոննա նավթ[4]:

Հետախուզական աշխատանքների բացասական արդյունքներն այս հանքավայրերում իհարկե դեռ չեն նշանակում, որ դրանք շահագործման պիտանի չեն. պաշարներ դեռ կարող են գտնվել նոր աշխատանքների արդյունքում կամ արդեն գտնված ծավալները կարող են դառնալ տնտեսապես շահավետ նավթի գների աճի շնորհիվ: Այսպես, օրինակ, ռուսական LUKoil ընկերությունը Զիղ-Հովսան հանքավայրում 2001-04թթ.-ին կատարած հետախուզական աշխատանքներից հետո հրաժարվեց շարունակել նախագիծը, սակայն РосНефть-ի հետ 2006թ.-ին կնքված նոր պայմանագրի արդյունքում հանքը սկսեց շահագործվել, տալով տարեկան 58 հազ. տոննա նավթ (2009թ.-ի տվյալներով): Ապշերոն հանքավայրում ամերիկյան Chevron-ը զգալի պաշարներ չգտավ և 2005թ.-ին լուծեց պայմանագիրը, իսկ ֆրանսիական Total-ը 2011թ.ին գտավ 350 մլրդ մ3 գազի և 45 մլն տոննա գազի կոնդենսատի[5] պաշարներ: Մուրադխանլի-Ջաֆարլի-Զարդոբ հանքավայրում սկզբում անհաջողության մատնվեց բրիտանական Ramco-ն և 2001թ.-ին փակեց նախագիծը, իսկ կանադական Zenith Energy-ն 2016թ.-ին նոր պայմանագիր կնքեց SOCAR-ի հետ և արդյունահանումը հասցրեց տարեկան 18 հազ. տոննայի:

Այլ դեպքերում արտասահմանյան ընկերությունները հրաժարվել են պայմանագրերից անգամ զգալի պաշարներ գտնելուց հետո, համարելով արդյունահանումը տնտեսապես ոչ շահավետ: 1999թ.-ին ռուս-իտալական LUKAgip-ին չհետաքրքրեց Ղարաբաղ հանքում գտնված 20 մլրդ մ3 գազը և 20 մլն տոննա գազի կոնդենսատը, իսկ ամերիկյան AMOCO-ին` Աշրաֆի-Դան Ուլդուզու ստրուկտուրայի 13 մլրդ մ3 գազը և 17 մլն տոննա կոնդենսատը: 21-րդ դարասկզբին նավթի գների աճն այս պաշարների արդյունահանումը դարձրեց տնտեսապես ավելի գրավիչ, և SOCAR-ը հայտարարեց, որ պատրաստվում է ինքնուրույն շահագործել այս հանքավայրերը:

Արտասահմանյան ըներությունների կողմից ներկայումս շահագործվող հանքավայրերի մեջ պետք է հատկապես առանձնացնել երկուսը` Ազերի-ՉիրագԳյունեշլին և Շահ-Դենիզը:

Ազերի-Չիրագ-Գյունեշլին (այսուհետ` ԱՉԳ) Ադրբեջանի խոշորագույն նավթահանքն է: Պայմանագիրը կնքվեց 1994թ.-ին բրիտանական BP-ի (British Petroleum) գլխավորությամբ մի շարք արտասահմանյան ընկերությունների հետ և ստացավ «Հարյուրամյակի պայմանագիր» անվանումը: Ըստ պայմանագրի` BP-ն զբաղվելու է այս հանքավայրերի շահագործմամբ մինչև 2024 թվականը, Ադրբեջանը կստանա «եկամտաբեր նավթի» 80%-ը: Պայմանագրում ներառված է Գյունեշլի հանքի միայն խորջրյա հատվածը (խորությունն ավելի քան 175 մետր): Ընդհանուր առմամբ Ազերի-Չիրագ-Խորջրյա (անգլ. Deepwater, ռուս. Глубоководное) Գյունեշլի անվանումն ավելի կոռեկտ է: Պաշարները` 600-700 մլն տոննա նավթ:

Շահ Դենիզն Ադրբեջանի խոշորագույն գազի հանքն է: Նախնական գնահատականները կազմում են 1.2 տրլն մ3 գազ և 240 մլն տոննա գազի կոնդենսատ: 1996թ.-ին պայմանագիր կնքվեց արտասահմանյան ընկերությունների կոնսորցիումի հետ, կրկին BP-ի գլխավորությամբ: Պայմանագրի ժամկետներն են արդյունահանման սկզբից սկսած 25 տարի: Առաջին փուլում նախատեսվում է արդյունահանել 178 մլրդ մ3 գազ և 34 մլն տոննա գազի կոնդենսատ: Տարեկան այժմ արդյունահանվում է 9-10 մլրդ մ3 գազ և 2-2.5 մլն տոննա կոնդենսատ: Ներկայումս իրագործվում են աշխատանքներ երկրորդ փուլը սկսելու ուղղությամբ, որի շրջանակներում նախատեսվում է արդյունահանել տարեկան մինչև 25 մլրդ մ3 գազ[6] և 5 մլն տոննա կոնդենսատ: Երկրորդ փուլի սկիզբը ծրագրված է 2018թ.-ի սեպտեմբերին, 2019թ.-ից կսկսվի արտահանումը Թուրքիա, 2023թ.-ից` Եվրոպա:

Հաջողված PSA պայմանագրերի արդյունքում այժմ շահագործվում են նաև Սուրախանի, Բինագադի, Քյուրովդաղ, Բալախանի-Սաբունչու-Ռամանա, Բահար-Գում Դենիզ, Զիղ-Հովսան, Նեֆթչալա, Քյուրսանգի-Ղարաբաղլի, Մուրադխանլի-ՋաֆարլիԶարդոբ, Պիրսահատ հանքավայրերը: Սրանցում արդյունահանումը և դրանից ստացված եկամուտներն ԱՉԳ-ի և Շահ-Դենիզի համեմատ էապես քիչ են (տե՛ս Աղ. 7):

Մի շարք ադրբեջանական հանքավայրերում արդյունահանումն իրականացվում է բացառապես SOCAR-ի, ավելի ճիշտ, նրա արտադրական միավորում AzNeft-ի կողմից: Սրանցից ամենամեծը Ծանծաղ (անգլ. Shallow water, ռուս. Мелководное, խորությունը մինչև 120 մետր) Գյունեշլին է: Ընդգրկում է Գյունեշլի հանքավայրի արևմտյան ափամերձ տարածքները, տարեկան արդյունահանումը 2000-2016թթ.-ին ընկել է մոտ 5 մլն տոննայից մինչև 4 մլն տոննա: Երկրորդը Նավթային քարերն է տարեկան 900 հազ. տոննա արդյունահանմամբ: Սովորաբար այսպես կոչված «SOCAR-ի նավթ»-ի մեջ ընդգրկվում են ոչ միայն բացառապես AzNeft-ի արդյունահանած նավթը, այլ նաև այլ օպերացիոն ընկերություններինը, որոնցում SOCAR-ը որպես կանոն հանդես է գալիս որպես բաժնետեր: Մենք նույնպես կհետևենք այս պրակտիկային և Ադրբեջանում արդյունահանվող նավթը կբաժանենք երեք դասի` ԱՉԳ-ի նավթ, SOCAR-ի նավթ և ՇահԴենիզի կոնդենսատ:

Ավելացնենք նաև, որ Ադրբեջանը հավակնում է երեք կասպյան նավթահանքերի, որոնց պատկանելությունն առայժմ միջազգային-իրավական լուծում է պահանջում: Իրանի Իսլամական Հանրապետությունն իրենն է համարում Ալով-Արազ-Շարգ[7] և ԼերիկՍավալան-Ջանուբ-Դալգա[8] բլոկները, իսկ Թուրքմենստանը` Քյապազ/Սարդար[9] հանքավայրը:

Մաս Բ: Արդյունահանման ներկայիս ծավալները և հեռանկարները

Նավթի արդյունահանման ընթացքը որևէ հանքավայրում կանխատեսելը բավական բարդ խնդիր է, սակայն, ինչպես ցանկացած այլ գործընթաց, այն ևս հետևում է որոշ օրինաչափության: Մասնավորապես, ինչպես Հաբբերտի[10] տեսությունն է պնդում, ցանկացած փակ նավթարդյունահանող համակարգում, լինի դա մի նավթահանք, պետություն, թե ողջ մոլորակը, արդյունհանված նավթի ծավալները կայուն աճելով հասնելու են իրենց գագաթնակետին, որից հետո էլ կայուն նվազելու են` ընդունելով «զանգականման» ուրվագիծ: Պետք է իհարկե նշել, որ մարդկային գործոնը կարող է զգալի ազդեցություն ունենալ գործընթացի վրա: Մասնավորապես, արդյունահանված ծավալները կարող են կտրուկ փոխվել սոցիալ-քաղաքական ճգնաժամերի կամ ֆինանսական խնդիրների պատճառով, գործող նավթահորերի քանակի փոփոխման հաշվին, և այլն: Սակայն, ինչպես պրակտիկան ցույց է տվել, նման շեղումները միայն ժամանակավոր բնույթ են կրում, և հետագայում արդյունահանումը «շտկվում» է` վերադառնալով «զանգակի ուրվագծին»:

Ձախից` Հաբբերտի ֆունկցիայի մոդելային օրինակը, աջից` նավթի արդյունահանման ծավալներն աշխարհում 1900-2010թթ.-ին:

Ադրբեջանական նավթի արդյունահանման մասին, ինչպես նշում է ռուս երկրաբան-վերլուծաբան Անատոլի Տյուրինը, տարբեր տվյալներ են հրապարակվում և իրական իրավիճակը գնահատելը հեշտ խնդիր չէ: Մի կողմից դա կապված է այսպես կոչված «տեղեկատվական աղմուկի» հետ. համապատասխան մասնագիտացումչունեցող լրատվամիջոցները տվյալները բազմիցս վերահրապարակում են, օգտագործելով ոչ ճշգրիտ տերմիններ, որը որոշ խառնաշփոթ է առաջացնում և բարդացնում իրական թվերի ճշգրտումը: Մյուս կողմից` Ադրբեջանում ընդունված հաշվարկման համակարգը տարբերվում է British Petroleum-ի համակարգից, և SOCAR-ի և BP-ի հրապարակված թվերը կարող են տարբերվել մի քանի տոկոսով: Մենք արդյունահանման ճշգրիտ ծավալները գտնելու խնդիր չենք դրել մեր առջև, քանի որ ընդհանուր տենդենցը այս կամ այն տվյալները նախընտրելու դեպքում չի փոխվում: Այնուամենայնիվ, ԱՉԳ-ի և Շահ-Դենիզի արդյունահանման ծավալների հարցում կօգտվենք BP-ի, մնացած դեպքերում` ադրբեջանական պաշտոնական կամ անկախ վերլուծաբանների տվյալներից:

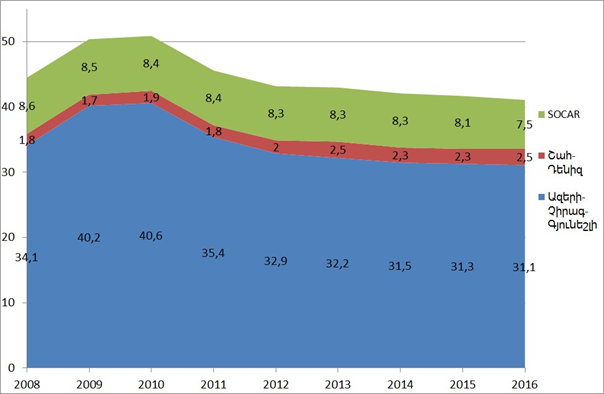

Նավթի արդյունահանման առյուծի բաժինը (70-80 %, տե՛ս Նկ. 1) Ադրբեջանում ընկնում է Ազերի-Չիրագ-Գյունեշլի նավթահանքի վրա: Այս բլոկում գործում են վեց[11] պլատֆորմներ` Չիրագ-1 (արդյունահանումն սկսվել է 1997թ.-ի նոյեմբերին), Կենտրոնական Ազերի (փետրվար 2005թ.), Արևմտյան Ազերի (հունվար 2006թ.), Արևելյան Ազերի (հոկտեմբեր 2006թ.), Խորջրյա Գյունեշլի (ապրիլ 2008թ.), իսկ 2014թ.-ի հունվարին շահագործման հանձնվեց Արևմտյան Չիրագը, որի օգնությամբ նախատեսվում է արդյունահանել Չիրագ-1 պլատֆորմից անհասանելի 45-50 մլն տոննա նավթը: Ապացուցված պաշարներն էին, 2004թ.-ի BP-ի տվյալներով, 620 մլն տոննա: 2004-16թթ.-ին արդյունահանվել է մոտ 400 մլն տոննա:

Նկ.1. Նավթի արդյունահանման ծավալներն Ադրբեջանում 2008-2016թթ.-ին

Արդյունահանումն ԱՉԳ-ում, ինչպես և ողջ Ադրբեջանում, հասել է իր գագաթնակետին 2010թ.-ին (40.6 մլն տ / 50.8 մլն տ): Արդեն 2011թ.-ի հունվարին, հաշվի առնելով 2010թ.-ի արդյունահանման աննշան աճը 2009թ.-ի նկատմամբ (~0.8 %), ԱՄՆում բնակվող ադրբեջանցի հետազոտող Ալեք Ռասիզադեն Harvard Internation Review և Iran and the Caucasus ամսագրերում հոդված հրատարակեց, որտեղ պնդում էր, թե ադրբեջանական նավթի արդյունահանումը հասել է իր գագաթնակետին և այսուհետ կտրուկ նվազելու է, համաձայն Հաբբերտի տեսության: Երբ 2011թ.-ին ԱՉԳ-ում արդյունահանումն ընկավ 12.8%-ով, իսկ 2012թ.-ին` 7.4%-ով, Ռասիզադեի վերլուծությունը սկսվեց վերատպագրվել տարբեր ռեսուրսներում, նաև ռուսերեն թարգմանությամբ:

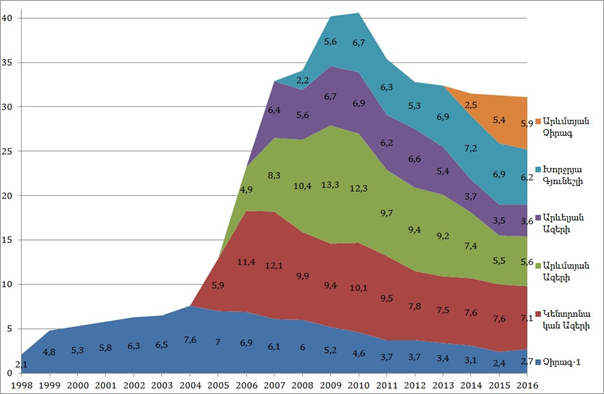

2011թ.-ի վերջին հայտարարվեց, որ աշխատանքներ են տարվում ԱՉԳ-ում արդյունահանումը վերականգնելու ուղղությամբ: 2013թ.-ից սկսած արդյունահանումն իրոք փոքր-ինչ կայունացել է. 2013թ.-ին անկումը նախորդ տարվա համեմատ եղել է ընդամենը 1.4%, 2014-ին` 2.6%, 2015-ին և 2016-ին` 0.6%: Նկ. 2-ում պատկերված է արդյունահանման ընթացքն ԱՉԳ-ի բոլոր վեց պլատֆորմներում 1998-2016թթ.-ին:

Նկ. 2. Արդյունահանումը (մլն տոննա նավթ) ԱՉԳ-ում 1998-2016թթ.-ին ըստ պլատֆորմների

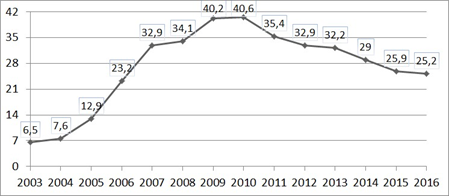

Ինչպես երևում է, այս «կայունացման» հիմնական պատճառն է Արևմտյան Չիրագ պլատֆորմի գործարկումը: Առանց Արևմտյան Չիրագի նավթի` բուն ԱՉԳ-ի արդյունահանումը շարունակում է նվազել (տե՛ս Նկ. 3): Ընդ որում 2015թ.-ին անկումը կազմել է 10.8% 2014-ի նկատմամբ, իսկ 2014թ.-ին` 10.3% 2013-ի նկատմամբ: 2013 և 2016թթ.-ին անկման համեմատաբար փոքր չափերը (համապատ. 1.7% և 2.8%) կդիտարկենք ստորև:

Նկ. 3. ԱՉԳ-ի արդյունահանումն առանց Արևմտյան Չիրագի

Նկ. 2-ում երևում է, որ 2013թ.-ին նավթի արդյունահանումը պահպանվել է հիմնականում Խորջրյա Գյունեշլիում արդյունահանման մակարդակի աճի արդյունքում: Սա հնարավոր է դարձել նոր նավթահորերի կառուցման շնորհիվ: Եթե 2012թ.-ի վերջում Գյունեշլիում գործում էր 21 նավթահոր` 11 նավթ արդյունահանող (անգլ. oil producing well, ռուս. добывающая скважина) և 10 ջուր ներարկող (անգլ. water injector, ռուս. водонагнетательная скважина), ապա 2013թ.-ի դեկտեմբերին դրանց թիվը հասել էր 30-ի (16 արդյունահանող և 14 ներարկող): Ընդհանուր առմամբ, եթե 2012թ.-ի վերջում ԱՉԳում կար 94 նավթահոր (65 արդյունահանող և 29 ներարկող), 2013թ.-ի վերջում կային արդեն 118-ը (81 արդյունահանող և 37 ներարկող): Արդյունքում հնարավոր եղավ արդյունահանումը Գյունեշլիում ավելացնել 1.6 մլն տոննայով և կասեցնել կտրուկ անկումը մյուս պլատֆորմներում (բացի Արևելյան Ազերիից, տե՛ս Աղ. 1): Սակայն նոր նավթահորերի կառուցումը խոշոր ծախսերի է բերում. ԱՉԳ-ի գործարկման համար BP-ն 2013թ.-ին ծախսեց ռեկորդային 3.6 մլրդ $ (որից 772 մլն $-ն օպերացիոն ծախսերն էին, 2.83 մլրդ $-ը` կապիտալ):

| 2010 | 2011 | 2012 | 2013 | |||||

| Չիրագ-1 | 15 | 4.59 | 15 | 3.67 | 14 | 3.67 | 18 | 3.44 |

| Կենտր. Ազերի | 17 | 10.14 | 19 | 9.47 | 20 | 7.82 | 24 | 7.49 |

| Արևմտ. Ազերի | 20 | 12.26 | 21 | 9.79 | 21 | 9.41 | 26 | 9.29 |

| Արևել. Ազերի | 13 | 6.94 | 15 | 6.19 | 18 | 6.61 | 20 | 5.27 |

| Խոր. Գյունեշլի | 23 | 6.69 | 25 | 6.28 | 21 | 5.29 | 30 | 6.86 |

| Ընդհանուր | 88 | 40.6 | 95 | 35.4 | 94 | 32.9 | 118 | 32.2 |

| Ծախսերը (մլն $) | 2 074 | 2 611 | 3 224 | 3 605 | ||||

Աղ. 1. Գործող հանքահորերի քանակը տարեվերջին և տարեկան արդյունահանումը (մլն տոննա) ըստ պլատֆորմների և ԱՉԳ-ի գործարկման ընդհանուր ծախսերը 2010-2013թթ.:

2016թ.-ին արդյունահանումն ԱՉԳ-ում նույն մակարդակի վրա պահելու համար սկսեցին նաև մեծ քանակությամբ գազ ներարկել նավթային պլաստ` ճնշումն ավելացնելու համար: Շահ-Դենիզից արդյունահանված գազի ադրբեջանական մասն ամբողջությամբ ներարկվել է ԱՉԳ-ի պլաստների մեջ: Արդյունքում Ադրբեջանը 2016թ.-ի հունիսից ոչ միայն եկամուտներ չունի գազի վաճառքից, այլ նունիսկ չի կարողանում ապահովել ներքին սպառումը` ստիպված գնելով 2.64 մլրդ մ3 գազ:

Արդյունահանման անկումը նավթահորերի ավելացման շնորհիվ ավելի սահուն դարձնելը նորություն չէ նավթարդյունաբերության մեջ, սակայն նման մեթոդներով հնարավոր չէ երկար պահպանել արդյունահանման մակարդակը: Մեկ նավթահորի միջին արդյունահանումն արագ ընկնում է և նոր նավթահորերի կառուցումը պարզապես շահավետ չի դառնում: Նկ. 4-ում պատկերված է 2010-16թթ.-ին ԱՉԳ-ի նավթահորերի միջին արդյունավետությունը(համեմատությունը հեշտացնելու համար բաժանված ըստ եռամսյակների): Ինչպես երևում է, մեկ նավթահորի միջին արդյունավետությունն ընկնում է տարեկան միջինը 12%-ով:

Նկ. 4. Մեկ նավթահորի միջին արդյունավետությունն ԱՉԳ-ում (հազ. տոննա)

Աղ. 2-ում ցույց կտանք նաև ԱՉԳ-ի գործարկման կապիտալ ծախսերն ըստ եռամսյակների, որոնք հիմնականում պայմանավորված են նոր նավթահորերի կառուցմամբ, և կհաշվենք այդ կերպ մեկ նավթահորի կառուցման համար անհրաժեշտ միջին գումարը: Սա, իհարկե, բավական կոպիտ հաշվարկ է, որովհետև, նախ կապիտալ ծախսերը ոչ ամբողջությամբ են ուղղված նոր նավթահորեր կառուցելուն, և երկրորդը` որևէ եռամսյակում ծախսված գումարի արդյունքում կառուցված հորը կարող է վերջնական շահագործման հանձնվել միայն հաջորդ եռամսյակում: Այնուամենայնիվ, աղյուսակը թույլ է տալիս ընդհանուր պատկերացում կազմել նավթահորեր կառուցելու համար անհրաժեշտ գումարների մասին: Աղյուսակում կավելացնենք նաև եռամսյակի վերջում գործող նավթահորերի քանակը, որտեղից երևում է, որ կառուցված հորերի քանակը չի արտացոլում գործող հորերի` նույն քանակությամբ ավելանալը, քանի որ տվյալ ժամանակահատվածում որոշ նավթահորեր շահագործման համար տնտեսապես ոչ պիտանի են դառնում և շարքից դուրս են հանվում կամ կրկին վերաշահագործվում վերանորոգման աշխատանքներից հետո:

| եռամս. | 2014.I | II | III | IV | 2015.I | II | III | IV | 2016.I | II | III | IV |

| ծախս. | 690 | 540 | 510 | 560 | 470 | 480 | 550 | 400 | 400 | 430 | 290 | 330 |

| կառ. հորեր | 5 | 4 | 4 | 6 | 4 | 6 | 4 | 3 | 7 | 6 | 5 | 5 |

| գործ. հորեր | 114 | 117 | 113 | 123 | 124 | 127 | 130 | 133 | 136 | 145 | 147 | 149 |

| փոփոխ. | -4 | +3 | -4 | +10 | +1 | +3 | +3 | +3 | +3 | +9 | +2 | +2 |

Աղ. 2. ԱՉԳ-ի գործարկման կապիտալ ծախսերը (մլն $), եռամսյակի ընթացքում կառուցված և եռամսյակի վերջում շահագործվող հանքահորերը 2014-16թթ.-ին: 2014թ.-ին մեկ նավթահորի կառուցման համար ծախսվող միջին գումարը կազմում է 122 մլն $, 2015-ինը` 109 մլն $, 2016թ.-ին` 63 մլն$: Ծախսերի նվազման պատճառը մանաթի արժեզրկումն է (տե՛ս Մաս Գ), որի արդյունքում էժանացել է աշխատուժն Ադրբեջանում:

Նոր նավթահորեր կառուցելու հետ կապված ծախսերը (մոտ 60 մլն $ մեկ նավթահորի համար 2016թ.-ի գնահատականներով), մեկ նավթահորի միջին արդյունավետությունը (տարեկան մոտ 50 հազ. տոննա) և նավթի ներկայիս շուկայական գները (400 $/տոննա) թույլ են տալիս եզրակացնել, որ նավթահորերի քանակն ավելացնելն ԱՉԳ-ում այլևս ձեռնտու չէ: Օրինակ, ներկայիս 31 մլն տոննա արդյունահանումն ապահովելու համար անհրաժեշտ կլինի կառուցել 20-25 հոր, ինչը կբերի 1.2-1.5 մլրդ $ (կամ 3-4 մլն տոննա նավթին համարժեք գումարի) կապիտալ ծախսերի: Մինչդեռ առանց նոր նավթահորերի կառուցման եկամտաբեր նավթի բաժինն ավելի շատ կլինի (ԱՉԳ-ից ստացված եկամուտների մասին մանրամասն տե՛ս Մաս Գ):

Դատելով BP-ի կապիտալ ծախսերի կրճատումից և աշխատողների զանգվածային ազատումներից` նավթահորերի էական ավելացում իրոք չի նախատեսվում: Հետևաբար 2017թ.-ին արդյունահանումն ԱՉԳ-ում (առանց Արևմտյան Չիրագի) հերթական կտրուկ անկումը կապրի (մոտ 12%): Արևմտյան Չիրագում, արդյունահանման տենդենցից և պաշարների ընդհանուր քանակից ելնելով, 2017թ.-ին սպասվում է մի փոքր աճ (6.2-6.5 մլն տոննա), որը կլինի արդյունահանման գագաթնակետն այստեղ: Ընդհանուր արդունահանումը ողջ ԱՉԳ-ում կկազմի շուրջ 28.5 մլն տոննա:

Ամբողջական պատկեր ստանալու համար դիտարկենք նաև Շահ-Դենիզի գազի կոնդենսատի և SOCAR-ի նավթի արդյունահանման ծավալները վերջին տարիներին:

Շահ-Դենիզում գազի կոնդենսատի արդյունահանումն սկսվել է 2006թ.-ին, կազմելով 1.8-2 մլն տոննա 2008-2012թթ.-ին: 2013թ.-ից սկսած կոնդենսատի արդյունահանումն աճել է մինչև տարեկան 2.3-2.5 մլն տոննա: Շահ-Դենիզ-2-ի բարեհաջող գործարկումից հետո արդյունահանումը կաճի` 2023թ.-ին հասնելով 5 մլն տոննայի, սակայն այս նախագծի կապիտալ ներդրումներն այնքան մեծ են (մոտ 40 մլրդ $), որ առաջին տարիներին այդ ծախսերը փակելու նպատակով ողջ եկամուտը կստանան արտասահմանյան ներդրողները:

SOCAR-ի նավթի ընդհանուր արդյունահանումը 2000”2005թթ.-ին կազմում էր 9 մլն տոննա, որից հետո սկսեց դանդաղ ընկնել` հասնելով 8.28 մլն-ի 2012թ.-ին: Ծավալներն ըստ առանձին հանքերի հայտնի չեն, սակայն մոտ 65%-ը Ծանծաղ Գյունեշլիից է: 2012թ.-ին հայտարարվեց արդյունահանման ծավալներն ավելացնելու նպատակով նոր նավթահորերի կառուցման մասին, մասնավորապես միայն 20 նոր նավթահոր Ծանծաղ Գյունեշլիում: Արդյունքում արդյունահանումը 2013-15թթ.-ին մնաց 8.2-8.3 մլն տոննա մակարդակի, սակայն 2016թ.-ին իջավ մինչև 7.5 մլն տոննա: Այս անկումը մասամբ պայմանավորված է 2015թ.-ի դեկտեմբերին Ծանծաղ Գյունեշլիում գործող պլատֆորմներից մեկում տեղի ունեցած խոշոր հրդեհով: Շարքից դուրս եկած այս պլատֆորմից օրական արդյունահանվում էր 1000 տոննա նավթ: 2016թ.-ի հունիսից պլատֆորմը սկսեց գործարկվել` տալով տարեվերջին օրական 250 տոննա նավթ. հունիսին գործարկվեց №43 նավթահորը (օր. 100 տոննա արդյունահանմամբ), օգոստոսին №160 նավթահորն (օր. 100 տոննա), հոկտեմբերին №340 նավթահորը (օր. 50 տոննա): Սակայն արդյունահանման ծավալներից դատելով (Աղ. 3, Աղ. 4), հրդեհն այս անկման միակ պատճառը չէր: Պարզապես նավթահորերի ավելացման նույն սկզբունքը կիրառելու արդյունքում երկու-երեք տարի արդյունահանման մակարդակը պահպանվեց, իսկ հետո կրկին սկսվեց անկումը: SOCAR-ը հայտարարեց արդյունահանման վերականգնման ուղղությամբ տարվող նոր աշխատանքների մասին, սակայն ամենալավատեսական գնահատականներով արդյունահանումը 2017թ.-ին կմնա մոտ 7.5 մլն տ մակարդակին:

| հուն. | փետ. | մարտ | ապր. | մայ. | հուն. | հուլ. | օգ. | սեպ. | հոկ. | նոյ. | դեկ. | |

| 2012 | 707 | 661 | 661 | 684 | 701 | 679 | 701 | 702 | 680 | 705 | 683 | 679 |

| 2013 | 709 | 642 | 716 | 689 | 708 | 683 | 707 | 706 | 683 | 701 | 689 | 681 |

| 2014 | 715 | 652 | 742 | 686 | 716 | 687 | 710 | 710 | 687 | 709 | 683 | 624 |

| 2015 | 712 | 642 | 717 | 684 | 707 | 676 | 703 | 699 | 675 | 695 | 673 | 578 |

| 2016 | 647 | 605 | 646 | 624 | 639 | 620 | 639 | 637 | 619 | 641 | 618 | 586 |

Աղ. 3. SOCAR-ի նավթի արդյունահանման ամսական ծավալները (հազ. տոննա) 2012-16թթ.-ին:

| հուն. | փետ. | մարտ | ապր. | մայ. | հուն. | հուլ. | օգ. | սեպ. | հոկ. | նոյ. | դեկ. | |

| 2015 | 22.97 | 22.93 | 23.13 | 22.8 | 22.81 | 22.53 | 22.68 | 22.55 | 22.5 | 22.42 | 22.43 | 18.63 |

| 2016 | 20.87 | 20.86 | 20.84 | 20.8 | 20.61 | 20.66 | 20.61 | 20.55 | 20.63 | 20.68 | 20.6 | 18.9 |

| տարբ. | -2.1 | -2.07 | -2.29 | -2 | -2.2 | -1.87 | -2.07 | -2 | -1.87 | -1.74 | -1.83 | +0.27 |

Աղ. 4. SOCAR-ի օրական միջին արդյունահանումը (հազ. տոննա նավթ) 2015-16թթ.-ին:

Այսպիսով` 2017թ.-ին Ադրբեջանում արդյունահանված ողջ նավթը կկազմի մոտ 38.5 մլն տոննա կամ մոտ 6% պակաս 2016թ.-ի համեմատ (41 մլն տոննա), և նավթի գների էական փոփոխության բացակայության դեպքում այս տենդենցը կշարունակվի հաջորդ տարիներին:

Ավելացնենք նաև, որ ԱՉԳ-ի նավթը, ինչպես Շահ-Դենիզի կոնդենսատը, նախատեսված է արտահանման համար, մինչդեռ SOCAR-ի նավթի հումքի միայն մի փոքր մասն է արտահանվում (տե ՛ս Աղ. 5): Մնացածն ուղարկվում է նավթամշակման գործարաններ, ստացված արտադրանքի մեծ մասը (70-80%-ը), օգտագործվում է ներքին սպառման համար, մնացածն արտահանվում պատրաստի նավթապրանքի տեսքով:

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| AzNeft-ի արդյունահանումը | 7215 | 7147 | 6925 | 6808 | 7146 | 6778 | ? |

| օպեր. ընկ.-ների արդյուն. | 1245 | 1254 | 1365 | 1507 | 1154 | 1383 | ? |

| ընդհանուր | 8460 | 8401 | 8290 | 8315 | 8300 | 8161 | 7522 |

| որից արտահանվել է | 2239 | 2074 | 1996 | 1782 | 1559 | 1682 | ? |

| և մշակվել է | 6221 | 6327 | 6173 | 6533 | 6741 | 6479 | ? |

Աղ. 5. AzNeft-ի արդյունահանած մասը SOCAR-ի նավթում, արտահանված և մշակված նավթի բաժինները (հազ. տոննա):

Նավթային եկամուտները գնահատելու համար բացի արտահանման ծավալներից, պետք է հաշվի առնել նաև արդյունահանվող նավթի ինքնարժեքը, այսինքն` մեկ տոննա նավթ արդյունահանելու համար ծախսվող գումարները: Աղ. 6-ում ներկայացված են ԱՉԳի և SOCAR-ի հանքերի նավթի ինքնարժեքները վերջին տարիներին:

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| SOCAR | 94.5 | 105.5 | 106.3 | 119.1 | 117.4 | 91 | 65 |

| ԱՉԳ | 10.5 | 19.7 | 22 | 24 | 31.5 | 24.3 | 16.2 |

Աղ. 6. Նավթի մեկ տոննայի ինքնարժեքը (արդյունահանման օպերացիոն ծախսերը) ԱՄՆ $-ով Ազերի-Չիրագ-Գյունեշլիում և SOCAR-ի հանքերում: 2015-16թթ.-ի նվազումը պայմանավորված է մանաթի արժեզրկումներով (տե՛ս Մաս Գ):

Մաս Գ: Տնտեսական իրավիճակը

1) Նավթի դերը տնտեսության մեջ

Նավթարդյունաբերությունն Ադրբեջանի տնտեսության կարևորագույն հենասյունն է եղել անկախացումից ի վեր: 2013թ.-ին նավթային սեկտորն ապահովում էր արտահանման 94.9%-ը (միայն նավթի հումքը՝ 84.4%), բյուջետային եկամուտների 73.1%-ը, ՀՆԱ-ի 43.4%-ը: 2011թ.-ից սկսած նավթի տոննայի գինը միջազգային շուկայում կազմում էր 700-800 $, սակայն 2014թ.-ի հունիսից գինը սկսեց կտրուկ նվազել, դեկտեմբերին հասնելով մոտ $350-ի: Ադրբեջանի եկամուտները նավթի վաճառքից ավելի քան երկու անգամ կրճատվեցին, ինչի արդյունքում տնտեսությունն ընկավ խոր ճգնաժամի մեջ:

Հարկ է մանրամասնել, թե ինչպես են կազմվում եկամուտները ԱՉԳ-ից արտահանվող նավթից: Ըստ «Հարյուրամյակի պայմանագրի»` Ադրբեջանը պետք է ստանա «եկամտաբեր նավթի» 80%-ը: Նավթի զգալի պաշարներ ԱՉԳ-ում սկսեցին արդյունահանվել 2006թ.-ից, երբ նախագիծը կյանքի կոչելու համար արդեն կատարվել էին միլիարդավոր դոլարների ներդրումներ: Այդ ծախսերը վերադարձնելու համար պետությունը պետք է հանձներ իր բաժին նավթի մի մասը: Օրինակ, 2006թ.-ին Ադրբեջանը ստացավ եկամտաբեր նավթի ոչ թե 80%-ը, այլ միայն 30%-ը: Ենթադրվում էր, որ կապիտալ ներդրումները վերջնականապես կմարվեն 2014թ.-ին, սակայն 2007թ.-ի սկզբին սկսած նավթի գների աճը, որ 2008թ.-ին գերազանցեց 1000$/տ-ն, թույլ տվեց Ադրբեջանին արագ մարել այս «պարտքը»: 2008թ.-ին Ադրբեջանն ստացավ եկամտաբեր նավթի 70%-ը, իսկ 2009թ.-ից արդեն ողջ 80%-ը: Այսպես, օրինակ, 2013թ.-ին ԱՉԳ-ում արդյունահանվել է 32.2 մլն տ նավթ` 24.2 մլրդ $ ընդհանուր արժողությամբ: Հանքի շահագործման համար տարեկան ծախսերը կազմել են 3.6 մլրդ $: Այս գումարը 4.8 մլն տոննա նավթի տեսքով փոխհատուցվել է կոնսորցիումին: Մնացած 27.4 մլն տոննայից («եկամտաբեր նավթից») 5.5 մլն-ը կոնսորցիումի բաժինն էր, 21.9 մլն-ը (16.4 մլրդ $ արժողությամբ)` պետության: Սա, այնուամենայնիվ, դեռևս մաքուր շահույթը չէ ԱՉԳ-ից, որովհետև այստեղից պետք է հանվեն նաև արտահանման և վաճառքի համար ծախսվող գումարները, ինչպես նաև ավելացվի ԱՉԳ-ից արդյունահանված նավթային գազի (անգլ. Pintsch gas, ռուս. попутный газ) արժեքը (ԱՉԳ-ից ստացած մաքուր եկամուտները տե՛ս Աղ. 7-ում):

PSA պայմանագրերի արդյունքում արտահանված նավթի վաճառքից ստացված եկամուտներն անմիջապես պետական բյուջե չեն փոխանցվում. դրանք ստանում է Ադրբեջանի Պետական Նավթի Ֆոնդը (անգլ. State Oil Fund of Azerbaijan, այսուհետ` SOFAZ): Վերջինս ստեղծվել է 1999թ.-ին տնտեսությունը զարգացնելու, նավթից կախվածությունը նվազեցնելու և նավթի ներկայիս արդյունահանումից ապագա սերունդներին եկամուտ հասցնելու նպատակով: SOFAZ-ն իր ֆոնդից ամեն տարի պետական բյուջե է փոխանցում բյուջեի տարեկան ծրագրի մեջ հաստատված բաժինը (ադրբեջանական մանաթով), ֆինանսավորում տարբեր սոցիալական և ստրատեգիական նախագծեր, իսկ մնացածը պահում արտարժութային ռեզերվների տեսքով կամ ներդրումներ կատարում արտասահմանում: SOFAZ-ի եկամուտները հիմնականում ԱՄՆ դոլարով են, և մանաթ ստանալու համար այն վաճառում է իր դոլարն ադրբեջանական բանկերին Կենտրոնական բանկի կազմակերպած աճուրդների ժամանակ: Նավթի և գազի[12] վաճառքը կազմում են SOFAZ-ի եկամուտների 95%-ը: Այլ եկամուտներն ընդգրկում են` ա) եկամուտներ սեփական ակտիվների կառավարումից, բ) նավթահանքերի հետախուզման համար արտասահմանյան ընկերությունների կողմից վճարվող տարածքի վարձը, գ) SOCAR-ի և պետության կողմից ստացվող բոնուսներ, դ) վճարումներ Ադրբեջանի տարածքով արտասահմանյան նավթի և գազի տեղափոխման համար, և այլն: Ստորև ներկայացնենք SOFAZ-ի եկամուտներն 2009-15թթ.-ին, բաժանելով նավթագազային եկամուտներն ըստ հանքերի: Համեմատության համար կավելացնենք նաև նավթի տարեկան միջին գները:

| Նավթի և գազի վաճ. | ԱՉԳ | Շահ-Դենիզ | մնաց. | ակտիվ. | այլ | ընդ. | Նավթի միջին գինը | |

| 2009 | 9585 | 9491 | 81 | 13 | 376 | 214 | 10175 | 425 |

| 2010 | 15769 | 15582 | 137 | 50 | 195 | 345 | 16309 | 549 |

| 2011 | 19330 | 19028 | 237 | 65 | 225 | 245 | 19800 | 769 |

| 2012 | 16696 | 16257 | 366 | 73 | 693 | 16 | 17405 | 771 |

| 2013 | 16708 | 16261 | 384 | 63 | 606 | 15 | 17329 | 750 |

| 2014 | 15707 | 15119 | 523 | 65 | 494 | 30 | 16231 | 684 |

| 2015 | 7229 | 6858 | 323 | 48 | 425 | 16 | 7670 | 362 |

Աղ. 7. SOFAZ-ի եկամուտների աղբյուրները (նավթի և գազի վաճառքից, սեփական ակտիվների կառավարումից, և այլն) 2009-15թթ.-ին (մլն $) և նավթի միջին տարեկան գինը ($/տոննա):

Երկրի տնտեսության մեջ SOFAZ-ի դերը գնահատելու համար ներկայացնենք նաև վերջինիս պետական բյուջե փոխանցած գումարները վերջին 6 տարիների ընթացքում:

| Եկամուտները (մլրդ $) | Փոխանցումը բյուջե (մլրդ AZN) | Փոխանցման համարժեքը (մլրդ $) | Ֆոնդի ակտիվները տարեվերջին (մլրդ $) | |

| 2011 | 19.8 | 6.5 | 8.3 | 29.8 |

| 2012 | 17.4 | 9.9 | 12.7 | 34.1 |

| 2013 | 17.3 | 9.3 | 11.9 | 35.9 |

| 2014 | 16.2 | 9.3 | 11.9 | 37.1 |

| 2015 | 7.7 | 8.1 | 7.8 | 33.6 |

| 2016 | 5.8 | 7.6 | 4.7 | 33.1 |

Աղ. 8. SOFAZ-ի փոխանցումները պետական բյուջե, եկամուտները, և ակտիվները:

Սրանք Ադրբեջանի միակ նավթային եկամուտները չեն. արտահանվում է նաև SOCAR-ի նավթը հումքի և մշակման ենթարկված պատրաստի արտադրանքի տեսքով (տե՛ս Աղ. 5): Համեմատաբար փոքր ծավալների և արդյունահանված նավթի բարձր ինքնարժեքի (տե՛ս Աղ. 6) պատճառով SOCAR-ի եկամուտները SOFAZ-ի եկամուտներից զգալիորեն ցածր են (հարկային մուծումները չհաշված SOCAR-ը պետական բյուջե է փոխանցել 2012-ին` 1.8 մլրդ $, 2013-ին` 2 մլրդ $, 2014-ին` 2.3 մլրդ $, 2015թ.-ին` 1.4 մլրդ $):

2) Մանաթի արժեզրկումները

2014թ.-ի նավթի գնանկումից հետո նավթարդյունահանող երկրների տարադրամները սկսեցին համապատասխան չափով արժեզրկվել: Օրինակ, ռուսական ռուբլին մի քանի ամսվա ընթացքում արժեզրկվեց մոտ 90%-ով: Ադրբեջանը, սակայն, մանաթի փոխարժեքը հաստատուն էր պահում` 0.78 AZN = 1 $, և արտարժույթի պակասն երկրում լրացվում էր Կենտրոնական բանկի ստրատեգիական արտարժութային ռեզերվները ներքին շուկա լցնելով: ԿԲ-ն 2014թ.-ի օգոստոս-դեկտեմբեր ամիսներին կորցրեց 1.4 մլրդ $ (ռեզերվի չափը 15.2 մլրդ $-ից իջավ 13.8 մլրդ $): 2015թ.-ի փետրվարի 21-ին Ադրբեջանը հայտարարեց մանաթի մոտ 35% արժեզրկման մասին (1.05 AZN = 1 $): Չնայած այս նոր փոխարժեքը ևս համահունչ չէր նավթի շուկայական գներին, երկրի ղեկավարությունը որոշեց այն նույնպես հաստատուն պահել, շարունակելով դատարկել ԿԲ-ի ռեզերվները, որոնք տարեվերջին կազմում էին ընդամենը 5 մլրդ $: Առաջին արժեզրկումից ուղիղ 10 ամիս անց հետևեց արդեն երկրորդ արժեզրկումը` 1.55 AZN = 1 $, իսկ մանաթի փոխարժեքը դարձավ «լողացող»:

Կրկնակի արժեզրկումից հետո Ադրբեջանի բնակչությունը սկսում է զանգվածային կերպով դոլար գնել: 2016թ.-ի հունվարին ԿԲ-ն սահմանափակումներ է դնում արտարժույթի առք ու վաճառքի վրա, մասնավորապես արգելում է փոխանակման կետերում փոխարժեքի շեղումը պաշտոնական փոխարժեքից ավելի քան 4%-ով և փակում բոլոր ոչ բանկային փոխանակման կետերը, արտարժույթի վաճառքը թույլ տալով միայն բանկերի գլխավոր գրասենյակներում և մասնաճյուղերում[13]:

Այս մեթոդները սակայն չիջեցրեցին արտարժույթի պահանջը: Մարտի սկզբին ԿԲի ռեզերվները կրճատվել էին ևս 1 մլրդ $-ով` հասնելով 4.1մլրդ $-ի: ԿԲ-ն որոշում է կայացնում այլևս չվատնել իր ստրատեգիական ռեզերվները, և որոշ ժամանակով դադարեցնում արտարժույթի վաճառքը: Այսպիսով, Ադրբեջանի ներքին շուկա արտարժույթ մտնում է միայն SOFAZ-ի շնորհիվ: 2016թ.-ի մարտ-օգոստոս ամիսներին SOFAZ-ը վաճառում է ամսական միջինը 430 մլն $, այն դեպքում երբ պահանջարկը գերազանցում էր 1 մլրդ $-ը: Հունվար-սեպտեմբեր ամիսներին արտարժութային օպերացիաները կրճատվում են 3 անգամ նախորդ տարվա նույն ժամանակահատվածի համեմատ: Ստորև ներկայացնենք 2016թ.-ի հունվար-հոկտեմբեր ամիսներին ԿԲ-ի արտարժույթի վաճառքի աճուրդների արդյունքները: Համեմատության համար ավելացնում ենք նաև SOFAZ-ի` նավթի վաճառքից ստացված եկամուտները:

| ԿԲ-ն վաճառել է (մլն $) | SOFAZ-ը վաճառել է (մլն $) | Ընդհանուր (մլն $) | SOFAZ-ը վաստակել է (մլն $) | USD/AZN (միջին) | |

| հունվար | 654 | 594 | 1248 | 440 | 1.5837 |

| փետրվար | 368 | 177 | 545 | 360 | 1.5612 |

| մարտ | 0 | 482 | 482 | 370 | 1.6018 |

| ապրիլ | 0 | 304 | 304 | 360 | 1.5155 |

| մայիս | 0 | 431 | 431 | 330 | 1.5011 |

| հունիս | 0 | 450 | 450 | 500 | 1.5211 |

| հուլիս | 150 | 450 | 600 | 460 | 1.5642 |

| օգոստոս | 0 | 445 | 445 | 390 | 1.6142 |

| սեպտեմբեր | 100 | 631 | 731 | 430 | 1.6339 |

| հոկտեմբեր | 28 | 371 | 399 | 430 | 1.6092 |

Աղ. 9. ԿԲ-ի և SOFAZ-ի` աճուրդներում վաճառած արտարժույթի ծավալները[14]:

2016թ.-ի հոկտեմբերի վերջին SOFAZ-ը, ինչպես երևում է Աղ. 9-ից, դոլարի վաճառքից ստացել է 6.83 մլրդ մանաթ: Ըստ բյուջեի ծրագրի, SOFAZ-ը պետք է պետական բյուջե փոխանցեր 7.615 մլրդ մանաթ, և ևս 196 մլն մանաթով ֆինանսավորի որոշ ադրբեջանական նախագծեր[15]: Այսինքն` ծրագիրը կատարելու համար բավական էր վաճառել 1 մլրդ մանաթին համարժեք դոլար նոյեմբեր-դեկտեմբեր ամիսներին: Աճուրդները լինում են շաբաթական երկու անգամ. ստացվում է միջինը շուրջ 35 մլն $ մեկ աճուրդին: SOFAZ-ը, ելնելով այս տրամաբանությունից, նվազեցրեց դոլարի վաճառքի ծավալները` ավելի սրելով արտարժույթի պակասը երկրում և արժեզրկելով մանաթը:

| Ամսաթիվ | վաճառ. (մլն $) | պահանջ. (մլն $) | Բավարարվել է (%) | Փոխարժեք |

| 01.11 | 36.5 | 166 | 22 | 1.649 |

| 03.11 | 36.8 | 263 | 14 | 1.6596 |

| 08.11 | 35.5 | 313 | 11.3 | 1.6782 |

| 10.11 | 35 | 324 | 10.8 | 1.6869 |

| 15.11 | 33.4 | 398 | 8.4 | 1.7039 |

| 17.11 | 33 | 398 | 8.3 | 1.7091 |

| 22.11 | 33 | 413 | 8.0 | 1.7146 |

| 24.11 | 33 | 413 | 8.0 | 1.7196 |

| 29.11 | 28 | 359 | 7.8 | 1.7318 |

| 01.12 | 33 | 465 | 7.1 | 1.7339 |

| 06.12 | 28 | 406 | 6.9 | 1.7369 |

| 08.12 | 28 | 418 | 6.7 | 1.743 |

| 13.12 | 33 | 500 | 6.6 | 1.7475 |

| 15.12 | 27 | 409 | 6.6 | 1.7525 |

| 20.12 | 23 | 359 | 6.4 | 1.7575 |

| 22.12 | 27 | 422 | 6.4 | 1.7622 |

| 27.12 | 27 | 482 | 5.6 | 1.7662 |

| 29.12 | 26 | 443 | 6.1 | 1.7707 |

Աղ. 10. SOFAZ-ի վաճառած և բանկերի կողմից պահանջված արտարժույթի ծավալները, բավարարված պահանջարկի չափը (%) և $/AZN փոխարժեքն աճուրդից հետո:

Այսպիսով, նոյեմբերին վաճառվել է 304 մլն $ 515 մլն մանաթով, իսկ դեկտեմբերին` 252 մլն $ 441 մլն մանաթով: Ընդհանուր առմամբ 2016թ.-ին վաճառվել է մոտ 6.2 մլրդ $ (4891 մլն SOFAZ-ի և 1300 մլն ԿԲ-ի կողմից): Համեմատության համար նշենք, որ 2015թ.ին վաճառվել էր համարյա 18 մլրդ $ (9202 մլն SOFAZ-ի և 8741 մլն ԿԲ-ի կողմից):

Մանաթի արժեզրկմանը նպաստում էր նաև բնակչության կողմից վստահության պակասն ազգային տարադրամի հանդեպ. եթե 2015-ի սկզբին բանկային հաշիվների 57%-ը մանաթով էր, 43%-ը` արտարժույթով, ապա այսօր այդ հարաբերությունը կազմում է 19% / 81%: Ազգային տարադրամի ամրապնդմանը չէին հավատում և բանկերը. տարվա ընթացքում փոխարժեքը բոլոր բանկերում պաշտոնականից ավել էր ուղիղ 4 %-ով (համաձայն ԿԲ-ի սահմանափակման): Օրինակ, երբ նոյեմբերի 30-ին պաշտոնական փոխարժեքը 1.7318 մանաթ էր 1 դոլարի դիմաց, բանկերը միահամուռ վաճառում էին դոլարը 1.801 մանաթով, իսկ որոշ բանկեր պատրաստ էին գնել 1.8 մանաթով: Նման սպրեդը մանաթի ապագա արժեզրկման թերևս ամենախոսուն ապացույցն է:

3) Ամփոփում

Նավթի գների անկումը շղթայական ռեակցիայով ազդել է Ադրբեջանի տնտեսության բոլոր ճյուղերի վրա: Մի կողմից ազգային տարադրամի արժեզրկումը բերել է բնակչության գնողունակության ցածրացմանը, մյուս կողմից` արտարժույթի բացակայությունը հնարավորություն չի տալիս գործարարներին ապրանք ներկրել, ինչի արդյունքում նկատվում է մի շարք ապրանքների (առաջին հերթին դեղամիջոցների, նաև սննդամթերքի, ծխախոտի, տեխնիկայի, և այլն) պակաս և, որպես հետևանք, գների էլ ավելի արագ աճ[16]: Խիստ տուժել է բանկային սեկտորը. 2016թ.-ի հունվար-սեպտեմբեր ամսիների ընթացքում ԿԲ-ն ուժը կորցրած է ճանաչել 11 բանկերի լիցենզիաներ[17]: Վերջին 3 տարում համարյա 20 անգամ նվազել է ավտոմեքենաների ներկրումը. 2013թ.-ին ներկրվել էր 104 385, 2014թ.-ին` 63 368, 2015թ.-ին` 26 785, իսկ 2016թ.-ին` 5 746 ավտոմեքենա: Ոչ պաշտոնական տվյալներով 2016թ.-ի ընթացքում աշխատանքից զրկվել է մոտ 100 000 մարդ, մեծ մասը` ֆինանսական և առևտրի սեկտորներում:

Վերջին երկու տարվա ընթացքում Ադրբեջանի ՀՆԱ-ն ընկել է ավելի քան երկու անգամ (75 մլրդ $ 2014-ին, 54 մլրդ $ 2015-ին, շուրջ 33 մլրդ $ 2016-ին[18]): Համեմատության համար նշենք, որ 2016թ.-ի գնահատականներով Ադրբեջանը զիջում է Հայաստանին մի շարք կարևոր տնտեսական ցուցանիշներով` մեկ շնչին բաժին ընկնող ՀՆԱ (ԱՀ-3550$, ՀՀ-3600$), մինիմալ աշխատավարձ (ԱՀ-68$, ՀՀ-115$), միջին շխատավարձ (ԱՀ-303$, ՀՀ-404$): Ավելացնենք, որ եթե 2014թ.-ին նավթային սեկտորը կազմում էր ՀՆԱ-ի 40%-ը, ապա 2016թ.-ին` 33%-ը: Երբեմն սա ներկայացվում է, որպես նավթային եկամուտներից տնտեսության կախվածությունը ցածրացնելու ուղղությամբ տարված բարեփոխումների արդյունք. իրականում, եթե նավթային սեկտորը նվազել է 3 անգամ, ապա ոչ նավթայինը` «ընդամենը» 2 անգամ:

Նման իրավիճակից դուրս գալու մեջ Ադրբեջանին կօգնի թերևս միայն նավթի գների կտրուկ աճը, հակառակ դեպքում, նավթարդյունահանման սպասվող անկումը (տե՛ս Մաս Բ), ավելի կսրացնի ճգնաժամը: Աղ. 11-ում նշված են SOFAZ-ի 2017թ.-ի սպասվելիք եկամուտները` կախված նավթի տարեկան միջին գնից:

| Նավթի գինը | 250 | 300 | 350 | 400 | 450 | 500 | 550 | 600 | 650 | 700 |

| եկամուտները | 4.5 | 5.5 | 6.6 | 7.7 | 8.9 | 10.1 | 11.3 | 12.6 | 13.9 | 15.2 |

Աղ. 11. SOFAZ-ի մոտավոր եկամուտները (մլրդ $) 2017թ.-ին կախված նավթի գներից ($ / տոննա):

Ըստ երևույթին, կառավարությունը քաջ գիտակցում է գալիք դժվարությունները և 2017թ.-ի բյուջեի հիմքում դրել է նավթի բավական ցածր գին (300$ / տոննա)` նավթի վաճառքի հետ կապված չունենալով մեծ սպասելիքներ: Եկամուտների մեծ մասը (7.2 մլրդ մանաթ) 2017թ.-ին կկազմավորվի հարկերի շնորհիվ, իսկ փոխանցումները SOFAZ-ից կիջնեն մինչև 6.1 մլրդ մանաթ: Պետական ծախսերը նվազեցնելու և ոչ նավթային եկամուտներն ավելացնելու նպատակով ձեռնարկվել են բավական խիստ միջոցներ` ա) վերացվել է գործազրկության նպաստը, բ) բարձրացել են գազի և էլեկտրաէներգիայի սակագները, գ) ավելացվել են մաքսային տուրքերը մի շարք ապրանքների վրա, այդ թվում` թռչնամսի, ձվի, մրգերի, բանջարեղենների, հյութերի, ալկոհոլային և ոչ ալկոհոլային ըմպելիքների, շինանյութերի: Բյուջեի եկամուտներն ապահովելու համար Հարկային նախարարությունը հավանաբար նաև ճնշումներ կգործադրի միջին և փոքր բիզնեսի վրա, ինչն իր հերթին խիստ բացասական ազդեցություն կունենա տնտեսության վրա:

Ինչ վերաբերում է նավթագազային նախագծերին, ապա մոտակա տարիներին նոր հանքերի շահագործում չի սպասվում: SOCAR-ը 2019թ.-ին նախատեսում էր սկսել արդյունահանումը Բաբեկ հանքում (պաշարները` 400 մլրդ մ3 գազ, 80 մլն տ կոնդենսատ), 2020թ.-ին` Ղարաբաղ հանքում (20 մլրդ մ3 գազ, 20 մլն տ կոնդենսատ), իսկ 2023թ.-ին` Աշրաֆի-Դան Ուլդուզու բլոկում (13 մլրդ մ3 գազ, 17 մլն տ կոնդենսատ): Սակայն 2014թ.-ի նավթի գնանկումից հետո հետախուզական աշխատանքներն այս հանքավայրերում կասեցվել են և SOCAR-ի նախկինում նշած ժամկետներում ավարտին չեն հասցվի: 2021թ.-ին ֆրանսիական Total-ը PSA պայմանագրի շրջանակներում պատրաստվում է սկսել Ապշերոն հանքի շահագործումը (350 մլրդ մ3 գազ, 45 մլն տ կոնդենսատ): Շահ-Դենիզ-2-ի բարեհաջող ավարտի դեպքում պետությունն այս նախագծից կսկսի եկամուտներ ստանալ միայն 2023-24թթ.-ից: Եթե մոտ ապագայում հաջողվի համաձայնության գալ Իրանի և Թուրքմենստանի հետ վիճելի հանքավայրերի համատեղ շահագործման հարցում (ինչն իր հերթին քիչ հավանական է), ապա այդ հանքավայրերում հնարավոր կլինի սկսել արդյունահանումը մի քանի տարի հետո: Ի կատար ածվելու դեպքում այս ծրագրերն իհարկե չեն վերադարձնի Ադրբեջանի նավթարդյունաբերությունն ու տնտեսությունը 2010-13թթ.-ի մակարդակին, սակայն 2020-ականների կեսերին նոր շունչ կհաղորդեն և զգալիորեն կնպաստեն տնտեսության վերականգնմանը:

Ստեղծված պայմաններում ԿԲ-ը 2017թ.-ին կփորձի ինչ-որ չափով ավելացնել իր սպառված ռեզերվները, սակայն առանց կողմնակի աջակցության դա հնարավոր չի լինի, կամ այդ ծավալները կլինեն խիստ սահմանափակ: Օրինակ, 2016թ.-ի նոյեմբեր- դեկտեմբերին ԿԲ-ն կորցրեց ևս 30 մլն $, չնայած աճուրդներին ընդհանրապես չմասնակցեց: Համաձայն պաշտոնական հայտարարության` 2017 թ.-ին ԿԲ-ը միջոցներ կձեռնարկի միայն մանաթի փոխարժեքի կտրուկ փոփոխությունները կանխելու համար:

Այսինքն` արտարժույթի մուտքը ներքին շուկա կրկին կապահովի գլխավորապես SOFAZը: Վերջինս, ինչպես նշեցինք, պետք է բյուջե փոխանցի ընդամենը 6.1 մլրդ մանաթ (2016թ.-ի դեկտեմբերի փոխարժեքով 3.5 մլրդ $): Սա բավական քիչ է ներքին շուկայի կարիքները բավարարելու համար: Հետևաբար արտարժույթի սուր պահանջը և մանաթի արժեզրկումը կշարունակվեն նաև 2017թ.-ի ընթացքում:

Ընդհանուր առմամբ, ազգային տարադրամի արժեզրկումը և մաքսային տուրքերի ավելացումը կարող են խրախուսել ներքին ադյունաբերությունը` դարձնելով այն մատչելի և արտահանման համար ձեռնտու: Նման զարգացման համար, սակայն, անհրաժեշտ է առնվազն մի քանի տարի ժամանակ և տնտեսական բարեփոխումներ: Այս դեպքում ճգնաժամն Ադրբեջանում մի որոշ ժամանակ կշարունակվի և նույնիսկ կխորանա, սակայն համապատասխան քայլերի ձեռնարկման և խելամիտ կառավարման պարագայում 5-6 տարի անց կախվածությունը նավթից կթուլանա, և երկիրը կունենա դիվերսիֆիկացված տնտեսություն:

Եթե մանաթի արժեզրկումը շարունակվի նույն տեմպերով (տարեկան առնվազն 20%), ապա նոր նավթահորերի կառուցումը կարող է դառնալ բավական էժան, և BP-ն կշարունակի ավելացնել ԱՉԳ-ում գործող հորերի քանակը, փորձելով կանխել կտրուկ անկումը: Այս տարբերակը սակայն միայն 2-3 տարի կկարողանա կյանքի կոչվել, որից հետո ցածր փոխարժեքն ինֆլյացիայի այնքան բարձր ցուցանիշների կբերի, որ սոցիալական բունտը պարզապես անխուսափելի կլինի:

Չի բացառվում սակայն, որ փոխարժեքը կփորձվի պահպանվել նույն մակարդակի վրա, փոխարենը կավելանան բյուջետային փոխանցումները SOFAZ-ի կողմից: Այս սցենարով հնարավոր կլինի ևս մի որոշ ժամանակ պահպանել տնտեսության ներկայիս վիճակը` զոհաբերելով պետության վերջին ֆինանսական բուֆերը` SOFAZ-ի ռեզերվները: Կարճաժամկետ կտրվածքով նման գործողությունները թերևս կբերեն թվացյալ կայունության, սակայն երկարատև կիրառման դեպքում կործանիչ հետևանքներ կունենան: Այնուամենայնիվ, հաշվի առնելով առաջացած սոցիալական դժգոհությունը և Ադրբեջանի քաղաքական կյանքի որոշ դետալներ (հատկապես 2018թ.-ի հոկտեմբերի նախագահական ընտրությունները), կարծում ենք հենց այս տարբերակը կյանքի կկոչվի 2017-18թթ.-ին:

Ամեն դեպքում, առնվազն մինչև 2023թ.-ն Ադրբեջանի տնտեսական վիճակը կլինի բավական ծանր և անկայուն, ինչը թե՛ տնտեսական, թե՛ քաղաքական տեսանկյունից, հղի է անկանխատեսելի զարգացումներով ողջ տարածաշրջանում:

Օգտագործված աղբյուրներ

Վերլուծություններ

- Alec Rasizade Azerbaijan’s Chances in the Karabakh Conflict (2011)

- Ара Марджанян Нефть Азербайджанской Республики (2012)

- Алек Расизаде Перпективы Азербайджана в Нагорном Карабахе в условиях завершения нефтяного бума (2013)

- Анатолий Тюрин Нефтяное процветание Азербайджана: упущенные доходы и неоднозначные перспективы (2014)

- Анатолий Тюрин Месторождение Азери – Чираг – Гюнешли и «грубые ошибки» British Petroleum (2014)

- Анатолий Тюрин Состояние работ на нефть и газ в азербайджанском секторе Каспия (2015)

- Анушаван Барсегян Серия статей об Азербайджане (2016)

- Thomas de Waal Azerbaijan at Twenty-Five: A New Era of Change and Turbulence (2016)

Պաշտոնական հաղորդագրություններ և զեկույցներ

- Annual reports of SOCAR

- Reports and statistics of SOFAZ

- Press releases of Central Bank of Azerbaijan

- Business updates of BP Azerbaijan

- International Monetary Fund Country Report No. 16/296 September 2016

[1] Ածխաջրածինների պաշարների գնահատականների մի քանի դասակարգում կա, որոնցից թերևս ամենատարածվածը 1997թ.-ին Society of Petroleum Engineers, American Association of Petroleum Geologists և World Petroleum Council կազմակերպությունների կողմից մշակված Petroleum Resources Management System համակարգն է (2007-ին լույս տեսավ նոր խմբագրումը): Ըստ այս համակարգի, հանքի պաշարների գնահատականները բաժանվում են երեք դասի` ապացուցված, հավանական, հնարավոր (Proved, Probable, Possible): Ապացուցված պաշարների դեպքում նշված կամ ավել քանակի պաշարների ներկայության հավանականությունը շուրջ 90% է, հավանականի դեպքում` 50%, հնարավորի դեպքում` 10%:

[2] Ժամանակակից տեխնոլոգիաները թույլ չեն տալիս ամբողջությամբ արդյունահանել հանքային պաշարները, հատկապես ստորջրյա նավթահանքերի դեպքում: Նավթարդյունաբերության մեջ պաշարների իրական ծավալից բացի հանքը բնութագրող կարևորագույն հատկանիշներ են համարվում տեխնիկապես արդյունահանվող (անգլ. technically recoverable) և տնտեսապես շահավետ (անգլ. economically recoverable) պաշարները: Տեխնիկապես արդյունահանվող պաշարների ծավալը կախված է մի շարք գործոններից, օր.` տվյալ հանքի աշխարհագրական դիրքից, հանքային պաշարների խորությունից և այլ երկրաբանական ցուցանիշներից, ներկայիս տեխնոլոգիաների զարգվացվածության աստիճանից, և այլն: Տեխնիկապես արդյունահանվող պաշարների մի մասն էլ կազմում են տնտեսապես շահավետ պաշարները, որոնց համար, բացի վերոհիշյալ գործոններից, էական նշանակություն ունի նավթի գինը միջազգային շուկայում: 3 Production sharing agreement` պայմանագրի տեսակ, որը ստորագրվում է պետության և նավթարդյունաբերական ընկերության (կամ ընկերությունների միության) միջև: Ընկերությունը որպես կանոն իր վրա է վերցնում նախնական ծախսերը և ձախողման ողջ ռիսկը, և կատարում համապատասխան աշխատանքներ հանքավայրում: Պաշարներ գտնելու և արդյունահանումն սկսելու դեպքում ընկերությունն օգտագործում է արդյունահանված նավթի (կամ գազի) մի մասը կապիտալ ներդրումները և օպերացիոն ծախսերը փակելու համար: Մնացած մասը` այսպես կոչված «եկամտաբեր նավթը», բաժանվում է ընկերության և պետության միջև` ըստ պայմանագրում նշված հարաբերության:

[3] Production sharing agreement` պայմանագրի տեսակ, որը ստորագրվում է պետության և նավթարդյունաբերական ընկերության (կամ ընկերությունների միության) միջև: Ընկերությունը որպես կանոն իր վրա է վերցնում նախնական ծախսերը և ձախողման ողջ ռիսկը, և կատարում համապատասխան աշխատանքներ հանքավայրում: Պաշարներ գտնելու և արդյունահանումն սկսելու դեպքում ընկերությունն օգտագործում է արդյունահանված նավթի (կամ գազի) մի մասը կապիտալ ներդրումները և օպերացիոն ծախսերը փակելու համար: Մնացած մասը` այսպես կոչված «եկամտաբեր նավթը», բաժանվում է ընկերության և պետության միջև` ըստ պայմանագրում նշված հարաբերության:

[4] Նավթի պաշարները հաճախ չափվում են նաև բարրելով: Սա ծավալի միավոր է` հավասար մոտ 159 լիտրի: Մենք կնախընտրենք տոննայով հաշվարկը: Ադրբեջանական նավթի խտությունը համապատասխանում է մոտավորապես 1 տոննա = 7.4 բարրել հարաբերությանը:

[5] Գազի կոնդենսատը վառելիք է, որն իրենից ներկայացնում է գազի արդյունահանման ժամանակ առաջացած ածխաջրածինների խառնուրդ: Ունի նույն հատկությունները և գինն ինչ համարժեք որակի նավթը, երբեմն կոչվում է «սպիտակ նավթ»: Նավթարդյունաբերությունում դիտարկվում է նավթի հետ միասին:

[6] Ադրբեջանական մամուլում սովորաբար նշվում է, որ Շահ-Դենիզ-2-ի շրջանակներում արդյունահանումն ավելացվելու է 25 մլրդ մ3-ով: Սա թյուրիմացություն է, Շահ-Դենիզ-2-ի իրագործման արդյունքում արդյունահանումը կհասնի 25 մլրդ մ3-ին, այսինքն ներկայիս մակարդակից կաճի մոտ 16 մլրդ մ3-ով, որից 6 մլրդ մ3-ը կարտահանվի Թուրքիա, 10 մլրդ մ3-ը` Եվրոպա:

[7] Նախնական գնահատականները` 1.1 մլրդ տոննա նավթ և 50 տրլն մ3 գազ: Ադրբեջանը 1998թ.-ին հանքի շահագործման համար PSA պայմանագիր է կնքել արտասահմանյան ընկերությունների հետ: 2001թ.-ի հուլիսին, երբ ադրբեջանական «Գեոֆիզիկ-3» նավը երկրաբանական հետախուզում էր կատարում, Իրանի ռազմանավերը զբաղեցրեցին տարածքը և, սպառնալով կրակ բացել, ստիպեցին «Գեոֆիզիկ-3»-ին լքել այն: Հանքը մինչ այժմ գտնվում է Իրանի ռազմածովային ուժերի հսկողության տակ: 2010թ.-ից Իրանն այստեղ իրականացնում է հետախուզական աշխատանքներ, սակայն բանակցությունները հանքի պատկանելության շուրջ շարունակվում են:

[8] Նախնական գնահատականները` 120 մլն տ նավթ: 1999թ.-ին պայմանագիր կնքվեց ամերիկյան ExxonMobil ընկերության հետ, սակայն ադրբեջանական պառլամենտը, հաշվի առնելով Իրանի գործոնը, պայմանագիրը չվավերացրեց:

[9] Նախնական գնահատականները` 80 մլն տ նավթ: Ադրբեջանում այն կոչվում է Քյապազ, Թուրքմենստանում` Սարդար: Այս հանքն արդեն երկար տարիներ կռվախնձոր է դարձել երկու երկրների միջև: 1997թ.-ին Ադրբեջանը հանքավայրն օգտագործելու համար համաձայնության եկավ ռուսական ընկերությունների հետ, սակայն Թուրքմենստանը բողոքի նոտա հղեց Կրեմլին և պայմանագիրն այդպես էլ չստորագրվեց: Անմիջապես հետո Աշխաբադը պայմանագիր կնքեց ամերիկյան Mobil-ի հետ` թույլ տալով նրան հետախուզական աշխատանքներ սկսել հանքավայրում: Բաքուն սպառնում է չեղարկել Mobil-ի հետ մինչ այդ կնքված բոլոր համաձայնությունները, եթե աշխատանքները սկսվեն, և Mobil-ը խզում է Թուրքմենստանի հետ կնքված պայմանագիրը: 2001թ.-ին ԱՉԳ-ն շահագործող արտասահմանյան ընկերությունները Բաքվի համաձայնությամբ սկսում են աշխատանքներ իրականացնել հանքավայրի տարածքում: Թուրքմենստանը փակում է Բաքվում իր դեսպանատունը և ժամանակավորապես սառեցնում դիվանագիտական հարաբերություններն Ադրբեջանի հետ` միաժամանակ սպառնալով դիմել միջազգային դատարան: Աշխատանքները կրկին դադարեցվում են: 2008թ.-ին կողմերը համաձայնության են գալիս չշահագործել հանքավայրը մինչև Կասպից ծովի հանքավայրերի պատկանելության հարցի համընդհանուր լուծումը:

[10] Մարիոն Քինգ Հաբբերտ (1903-1989)` ամերիկացի երկրաֆիզիկոս, ով հիմնականում հայտնի է դարձել 1956թ.-ին հրատարակած նավթարդյունահանման գագաթնակետի (անգլ. peak oil) մասին իր աշխատանքով: Այս տեսությունը սկզբում խիստ քննադատության ենթարկվեց, սակայն ժամանակի ընթացքում Հաբբերտի կանխատեսումներն իրականացան: 1975թ.-ին ԱՄՆ-ի գիտությունների ազգային ակադեմիան հաստատեց Հաբբերտի հաշվարկների ճշտությունը և ընդունեց իրենց նախկին գնահատականների հիմնովին սխալ լինելը:

[11] 2018թ.-ից նախատեսվում է սկսել յոթերորդ պլատֆորմի` Կենտրոն-Արևելյան Ազերիի կառուցումը: Այստեղից արդյունահանումը կսկսվի 2022-23թթ.-ին:

[12] Գազի վաճառքից ստացված եկամուտներն անհամեմատ քիչ են նավթինից: Այսպես` ԱՉԳ-ի նավթի վաճառքից Ադրբեջանը ցայսօր ստացել է 121 մլրդ $, իսկ Շահ-Դենիզի գազի վաճառքից` 2.5 մլրդ $: Այդ պատճառով մենք գազի վաճառքն առանձին չենք դիտարկել:

[13] Տարեվերջին սահմանափակումներ մտցվեցին նաև արտասահմանյան տարադրամով առանց բանկային հաշվի դեպի արտասահման դրամական փոխանցումների վրա` օրական առավելագույնը 1000$, ամսեկան` 10.000$:

[14] ԿԲ-ի աճուրդների մանրամասները հրապարակելու և այս աղյուսակները (Աղ. 9 և Աղ. 10) կազմելու համար հեղինակը շնորհակալություն է հայտնում Haisenberg կեղծանունով ադրբեջանցի օգտատերին:

[15] SOFAZ-ի ծախսերի մեջ է մտնում նաև մի քանի միջազգային ծրագրերի ֆինանսավորումը, սակայն այս ծախսերի համար դոլարը մանաթի փոխարկելու անհրաժեշտություն չկա:

[16] Պաշտոնական տվյալներով սննդամթերքի գինը 2016թ.-ի ընթացքում աճել է 14.7%-ով, ոչ սննդային ապրանքներինը` 16.7%-ով:

[17] Դրանք են` Qafqaz Inkisaf Bank, AtraBank, Texnika Bank, Gandja Bank, Bank of Azerbaijan, United Credit Bank, Dekabank, Kredobank, Parabank, Zaminbank, Standard Bank:

[18] Ըստ Արժույթի միջազգային հիմնադրամի սեպտեմբերյան զեկույցի` Ադրբեջանի ՀՆԱ-ն կկազմի 35.7 մլրդ $, սակայն այս թվի մեջ հաշվի չի առնված հոկտեմբեր-դեկտեմբեր ամիսների մանաթի արժեզրկումը: